•

本周关注

3月21日(周一):中国贷款基准利率(LPR)、美联储主席鲍威尔讲话

3月22日(周二):澳洲联储主席讲话

3月23日(周三):英国2月CPI和PPI,英国公布春季预算案、鲍威尔讲话、美国2月新屋销售

3月24日(周四):日本央行会议纪要、欧元区/英国/美国3月PMI、美国2月耐用品订单、美国初请、北约和欧盟领导人峰会

3月25日(周五):英国2月零售销售、德国IFO商业景气指数、美国3月密歇根消费者信心指数

股市

全球股市上周集体上扬,一扫俄乌开战以来的阴霾。

纳斯达克以8%的涨幅领跑全球主要股指,标普500和道琼斯涨幅分别超过6%和5%。除了能源板块外,标普500的所有行业指数全部收涨。VIX指数回落至23附近。

标普500(US500) 4小时

三大因素提振了市场风险情绪。

首先是俄罗斯和乌克兰频频释放和谈信号以及中美元首的视频通话,这让投资者此前紧绷的神经暂时得到了缓解。其次,美联储的加息“靴子落地”,明确了全年加息7次可能性的背后其实是对经济前景的信心。另外,俄罗斯支付美元利息的消息也暂时打消了对债务违约的担忧。

战争并没有伤及美国相对较好的基本面。相反,冲突持续越久,美国和美元资产反而能获得更多青睐。本周四的PMI和耐用品订单数据能再次检验美国经济运行的现状。

拜登本周将亲赴欧洲出席周四的北约和欧盟领导人峰会,这或许将成为地缘政治风险降温的一个重要契机。

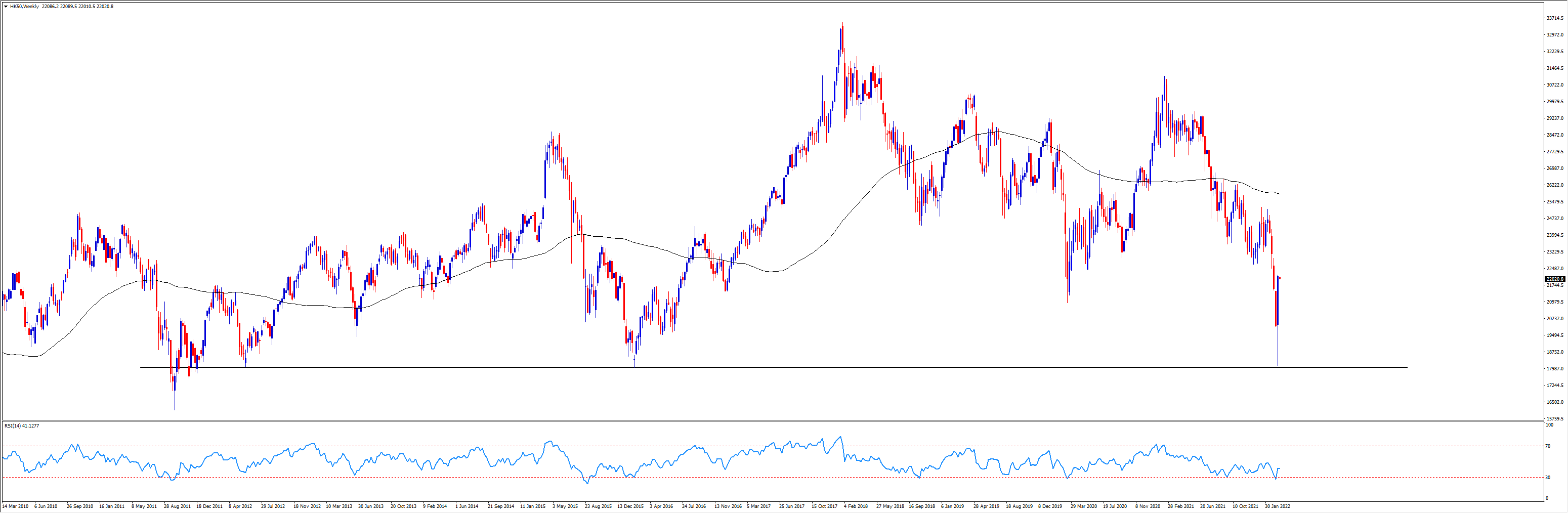

欧洲股市基本上收复了开战以来的所有跌幅。而恒生指数上周触及2016年以来最低水平后出现报复性反弹,一周累计上涨4.18%。监管层不断释放的政策利好有望在短期内继续帮助恢复市场信心。

HK50 周线图

黄金

黄金在周线图上出现顶部反转信号,周五收于1920附近。考虑到乌克兰危机进入下半场,金价很难复制此前的疯狂上涨。但美国的高通胀和仍处于深度负值的实际利率以及收益率曲线的持续平坦化,令金价依然起到风险对冲的作用。

本周继续关注1915-1960的整理区域。若跌破2月以来的趋势线后下看50天均线附近1878一线。期货市场数据(CFTC)显示,截止3月15日的黄金投机性头寸降至一个月新低。

原油

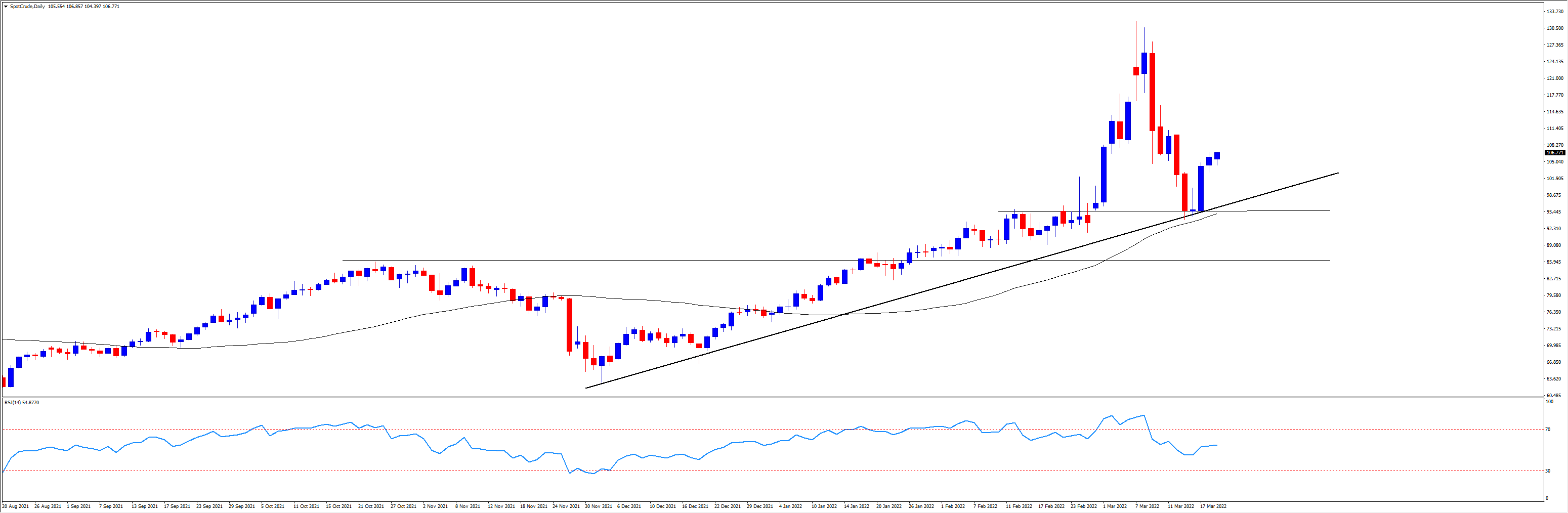

WTI和布伦特原油连续第二周大幅回落,但在下半周出现企稳反弹迹象,原油市场的供应仍然吃紧。国际能源署(IEA)预测从4月开始,俄罗斯每天300万桶的原油供应将无法进入市场,与此同时OPEC和美国的产能并未明显提升。

WTI(SpotCrude)

WTI原油的上升趋势(95美元一线)未跌破之前,对油价继续保持乐观。消息面将继续主导原油价格走势。高盛将布伦特原油的价格预测上调至135美元。

外汇

避险情绪降温,令美元指数六周以下首次周线下跌。除了日元外,所有主要货币上周兑美元都录得上涨,其中商品货币涨幅居前。

本周包括鲍威尔在内多位美联储官员将密集发表讲话,关注他们对于未来几次会议上50bp的加息和5月缩表的表述。

- 欧元

尽管欧元远离了2020年5月以来的低点并结束连续五周的下跌,但1.1110/20附近的阻力依然十分强劲。在美元走弱的情况下,本周欧元或将继续尝试突破该位置。

但欧元的长期前景仍然不容乐观。欧洲显然是此次战争当事国之外最大的受害者。能源价格飙升为欧洲经济前景蒙上了一层阴影,更不用说数百万乌克兰难民的涌入对财政和社会稳定可能造成的潜在冲击。在美欧货币政策的鲜明差异之下,可以考虑反弹后的做空机会。

- 英镑

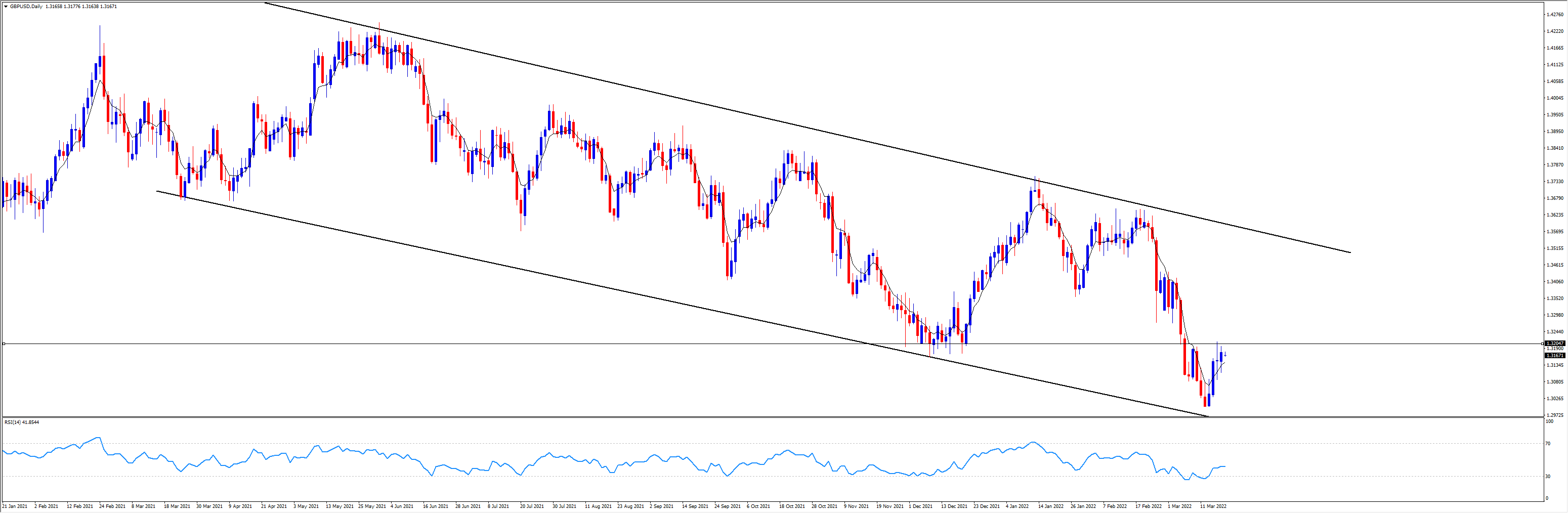

英镑结束周线三连跌,上周收于1.3176。

英国央行虽然连续三次加息,但上周的会议声明却显得较为鸽派。在努力抑制通胀的同时,对经济增速的担忧也在升高,这或许会限制英镑的上涨幅度。若汇价能站稳1.3200,将继续向通道上轨发起挑战。

GBPUSD

关注本周三的英国预算案和周四的PMI数据。

- 日元

日本央行的鸽派政策加之避险需求的减少,使得日元兑美元已经跌至了6年多来的最低水平。USDJPY甚至突破了1998年以来的下降趋势线的压制。

近来表现强势的商品货币和日元形成了更为鲜明的反差,因此相比于USDJPY,其他日系货币对的涨幅更胜一筹。AUDJPY和NZDJPY的上周涨幅接近3%,SEKJPY和NOKJPY更是到达了4%至5%。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。