•

美联储似乎长时间以来一直低估了通胀的“可持续性”。在大幅落后于曲线之后,现在看起来不得不下重手遏制通胀。鲍威尔在周一出席全国商业经济协会活动时表示,不排除在一次或多次会议上加息50bp的积极行动。这比上周的会议声明更为鹰派。利率市场目前对5月份加息50bp的押注已经超过80%,甚至出现了5和6月背靠背加息50bp的预期。不要忘了,美联储还可能从5月就开始进行缩表。

鲍威尔的讲话引发了美债的猛烈抛售,导致各期限收益率大幅上升,其中两年期收益率自2019年6月以来首次站上2%关口。

更令人担心的是收益率曲线的平缓趋势,即短端利率上涨速度远超远端利率。10年和2年期的利差进一步收窄至18bp左右。在过往的加息周期的初始阶段,利差从未像现在这般接近零值。一旦出现倒挂(负值)则暗示经济在未来不久后将陷入衰退。这也是许多分析师所担心的此轮加息节奏过快可能引发的严重后果。

美国三大股指虽然结束了连续四天的反弹,但昨天整体跌幅有限。对现阶段劳动力市场和经济的信心,以及地缘政治风险逐步降温,正在帮助市场恢复信心。另外,投资者其实早已对加息和俄乌冲突进行了仓位调整和布局。在过去一个月的战争期间,标普能源板块上涨近9%,公共事业涨幅近6%。

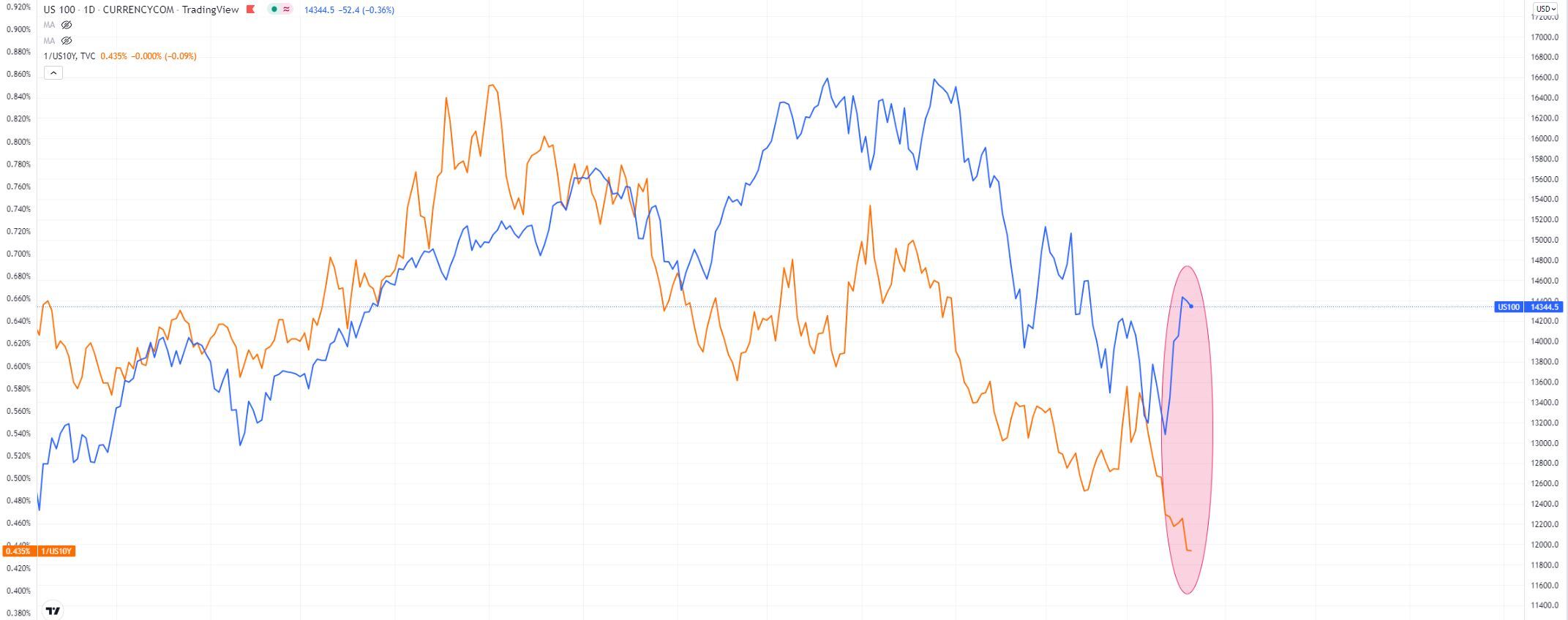

加息理论上利空于成长股。下图显示,纳斯达克100指数(蓝)和10年期美债收益率的倒数(黄)之间出现了相反的走势和巨大的缺口。关注纳指是否会在近期对高收益率做出反应! 如果缺口持续存在,那合理的解释可能是因为美国实际利率仍然处于深度负值区域。

纳斯达克100指数(蓝) vs 10年期美债收益率的倒数(黄)

大宗商品市场昨天普遍上扬。欧盟考虑禁止从俄罗斯进口原油(未能达成共识)以及沙特油田设施遭到也门胡塞武装攻击的消息刺激WTI和布伦特原油昨天飙升7%左右。连续4天反弹后,WTI的下一个目标为115.75,消息面继续主导价格走势。

金价小幅走高至1935.75,继续处于震荡整理模式。黄金目前正在对冲着高通胀和收益率曲线平坦化的风险,同样也能分散股市下跌的风险。若能守住2月以来的上升趋势,1960/70是上方的关键阻力区域。

货币市场当中,美元指数昨天受益于美债收益率的走高回升至98.44。而由于美国和日本货币政策的巨大差异以及避险情绪的降温,USDJPY已经逼近120关口。该货币对和10年期美债具有较高的正相关性。此外,继续关注NOKJPY, AUDJPY等其他日系货币对的突破行情。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。