谁发行美国国债?怎么流通?

美国国债的发行主体是财政部,其核心职能是为联邦政府财政赤字融资。美国国债根据期限不同,可分为短期国库券(1年以内)、中期票据(2-10年)和长期债券(10年以上)。其中,10年期债券由于平衡了期限结构和拥有充沛的流动性,成为全球投资者观察利率预期的核心标的。

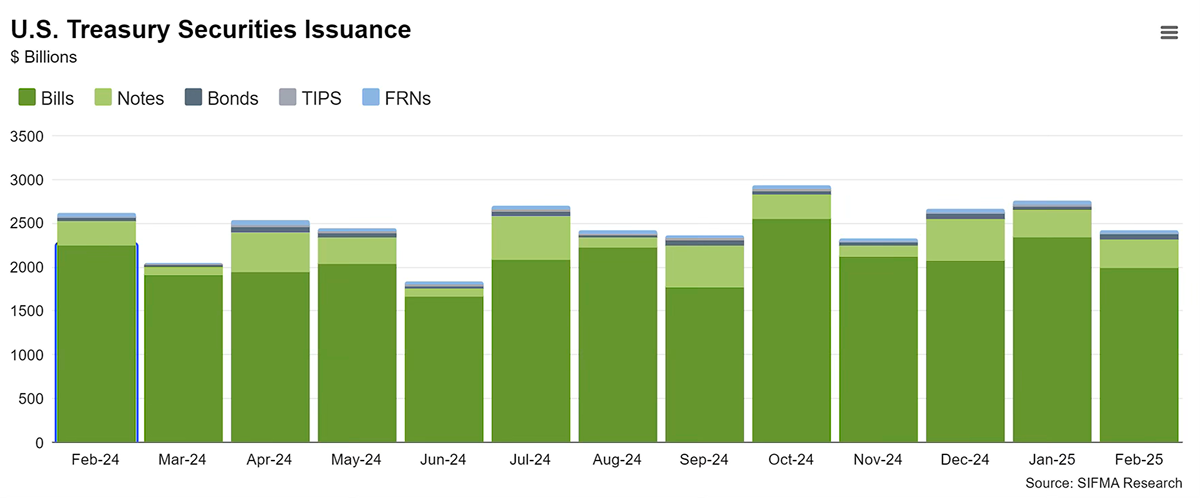

在交易机制上,美债市场呈现多层次特征:一级市场通过定期拍卖完成发行,2024年单次10年期国债发行规模通常超过400亿美元,其中约70%由一级交易商承接;二级市场则以场外交易(OTC)为主导,日均交易量超过10000亿美元,做市商网络覆盖全球主要金融机构。

这种独特的市场结构使得美债兼具安全资产属性与极高流动性,成为全球央行外汇储备和机构投资组合的压舱石。

影响美债收益率的因素

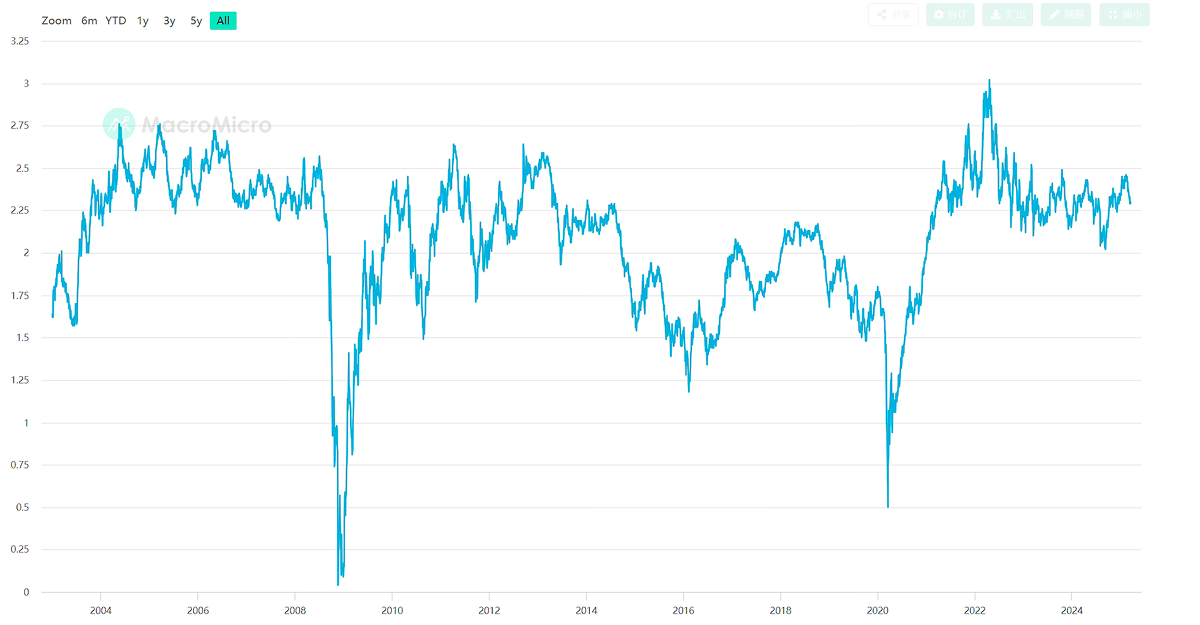

美债收益率是通过债券市场上交易的美债交易价格和票面价格计算出来的。相比于更加政策敏感的 2 年期美债收益率,10年期美债收益率受长期经济基本面(如联邦基金基准利率),通胀预期和风险溢价影响。

(1)经济基本面:实际利率的锚定作用

根据美联储前主席伯南克提出的三因素模型,实际短期利率是决定长期收益率的基石。2024年美国实际GDP增速为2.8%,接近潜在增长率,对应的中性利率大约为2.5%,这为长期利率提供了基础支撑。

(2)通胀预期:名义收益率的放大器

市场对通胀的定价通过盈亏平衡通胀率(TIPS利差)传导至美债收益率。当前10年期盈亏平衡通胀率为2.3%(10年期美债收益率 – 10年期通胀保值债券收益率),较美联储2%目标仍存在溢价,反映出投资者对美国服务业价格粘性的担忧。

如果核心PCE连续三个月超过3%,美联储可能会进一步推迟降息计划,进而将收益率推高30至50个基点。

(3)期限溢价:风险定价的暗流

期限溢价代表了投资者持有长期债券所要求的额外风险补偿。2025年,这一指标已升至0.35%,总体呈现上行趋势。地缘政治风险(如中东局势紧张)、美债供需失衡(2025财年计划发行1.2万亿美元)以及债务可持续性担忧,都在不断推高风险溢价。

美债的蝴蝶效应

作为全球资产定价基准之一,10年期美债收益率的波动具有显著的溢出效应。

股票市场的估值体系

标普500指数成分股的加权平均久期为6.2年,收益率每上升1个百分点,其合理市盈率将下修约15%。科技成长股对此更为敏感——纳斯达克100指数的久期达8年,利率敏感度是道琼斯工业平均指数的3倍。这一定程度上解释了为何近期Meta、英伟达等科技巨头股价与美债收益率呈现显著负相关。当10年期美债收益率快速上涨的时候,科技股倾向下跌。

外汇市场则通过利差渠道传导压力

美国和日本十年期国债收益率差异往往和美元兑日元的走势形成联动关系。当十年期美债收益率和日本十年期国债收益率差值上涨的时候,USDJPY往往走强。

新兴市场面临双重挤压

当10年期美债收益率突破4.5%阈值时,新兴市场债券基金周均流出约20亿美元。更高的美元融资成本叠加本币贬值压力,可能迫使高负债国家提前进行债务重组。

10年期美债收益率的波动本质上是全球经济治理体系深层矛盾的映射。当36万亿的美国政府债务规模遇上人口老龄化与生产率增长停滞,当央行政策工具箱效力衰减遇上地缘政治裂痕加深,传统分析框架需要纳入更多非线性变量。

在哪里可以查看美债收益率?

一般的经纪商如Pepperstone提供的是美国10年期国债价格的走势图,而非十年期国债收益率的走势图。如果想查看后者,可以在TradingView等支持千种产品走势的社区中输入代码US10Y查看。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。