•

随着战事的持续,俄乌双方对谈判的态度都变得更为务实。乌克兰表示愿意就中立化与俄罗斯协商,俄罗斯以军事行动迫使乌克兰上谈判桌的策略正在奏效。俄罗斯的立场也出现了一定程度的松动。两国外长今天将在土耳其进行新一轮的谈判,外交途径解决危机逐渐变为可能。

欧盟虽然没有军事介入,但也不可避免的被牵连其中。

欧洲国家的能源和粮食都高度依赖进口,不断飙涨的大宗商品价格令欧元区当前创纪录的5.8%的通胀率有继续升高的风险。虽然欧盟提出了清洁能源转型和降低对俄罗斯天然气依赖度的长远目标,但这一过程不可能一蹴而就。

另外,不断加码的制裁措施使得欧洲和俄罗斯之间的经贸(能源)往来变得更为艰难。大公司纷纷选择撤出俄罗斯市场,而那些拥有数百亿欧元俄罗斯风险敞口的欧洲银行(如法兴和裕信银行)将面临挑战。

同时也不能忘了,数百万难民的涌入对欧盟来讲无疑是一种巨大的财政负担和不稳定因素。

俄乌战火对欧洲造成的冲击看上去难以快速修复。对欧元来讲,欧洲央行在今天的政策会议上会释放出怎样的信号就变得格外关键。

焦点主要集中在对经济成长和通胀的预测上。在去年12月,央行预测2022-2024年的GDP增速分别为4.2%、2.9%和1.6%。乌克兰危机爆发后,这一预测或将被下调。通胀方面,当时预测2022年为3.2%。即使没有战争,这一数字在目前看来也过于保守了。受能源价格影响,央行势必会上调未来几年的通胀预测。

面对经济滞涨(高通胀低成长)的风险,交易者将更加关注央行对于利率的前瞻指引。在PEPP(疫情紧急资产购买计划)退出历史舞台之后,关于何时结束APP(资产购买计划)的线索将暗示加息周期何时开始。目前利率市场所隐含的的加息时间点已经被推迟至2023年。

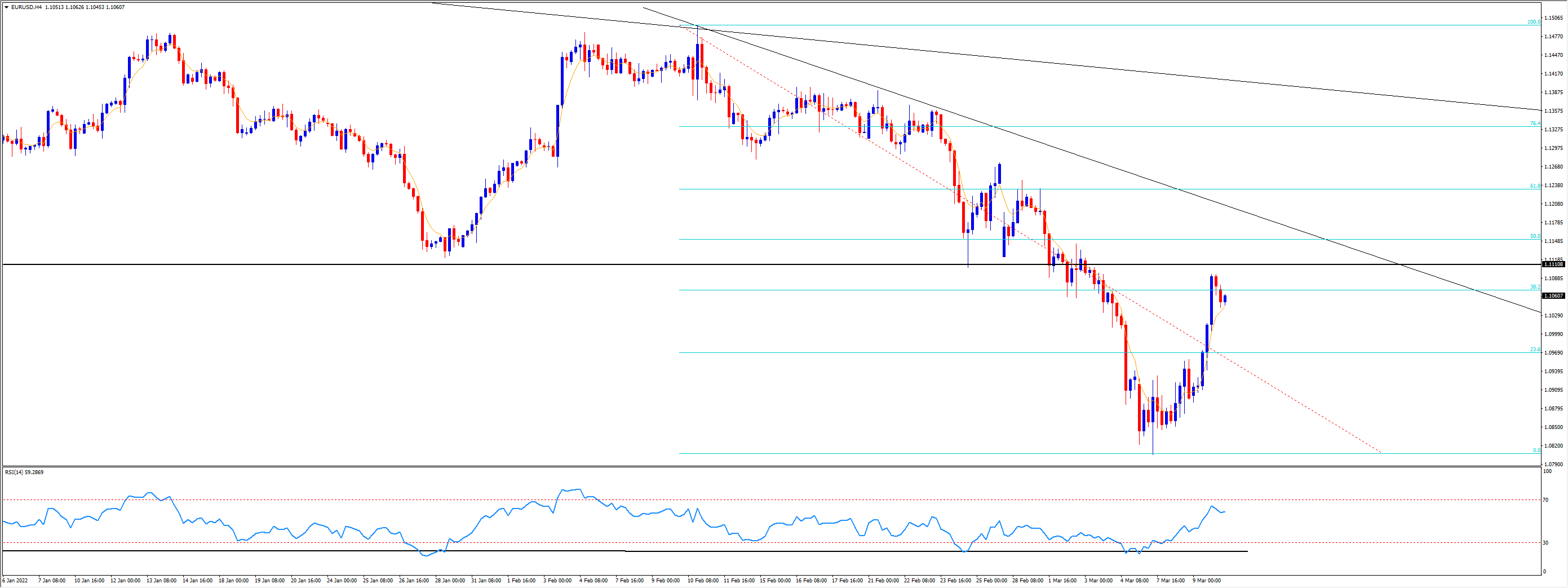

EURUSD 4H

短线来看,欧元正处于自1.0806(2000年以来上升趋势线所提供的支撑位)开始的反弹阶段。市场情绪的修复以及意大利德国10年期国债利差的收窄能短暂提振多头的信心。

若今天拉加德的措辞体现出对通胀的强硬立场,或许能帮助汇价站上1.1150(50%回档位)以延续反弹势头。与此同时,我们也需要关注美国2月CPI数据以及美元走势对欧元的影响。

但是,乌克兰危机会如何收场仍然是一个未知数。上述提及的基本面因素和图中趋势线所在的阻力注定着欧元的反弹不会一帆风顺。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。