•

美股现阶段所面临的诸多不利因素, 在这里就不多做赘述了。今天主要可以关注的是美股期权到期日的影响,这可能成为股市短线反弹的催化剂。如果回顾2018年12月以及2020年3月,标普的低点和此后强劲反弹都是在期权到期日前后发生的。

但考虑到目前股市的流动性处于疫情爆发以来的最低水平,且VIX持续在30左右徘徊,因此不论是反弹还是延续下跌,股指单日的波动幅度都会较为剧烈,这是交易者需要有所准备的。

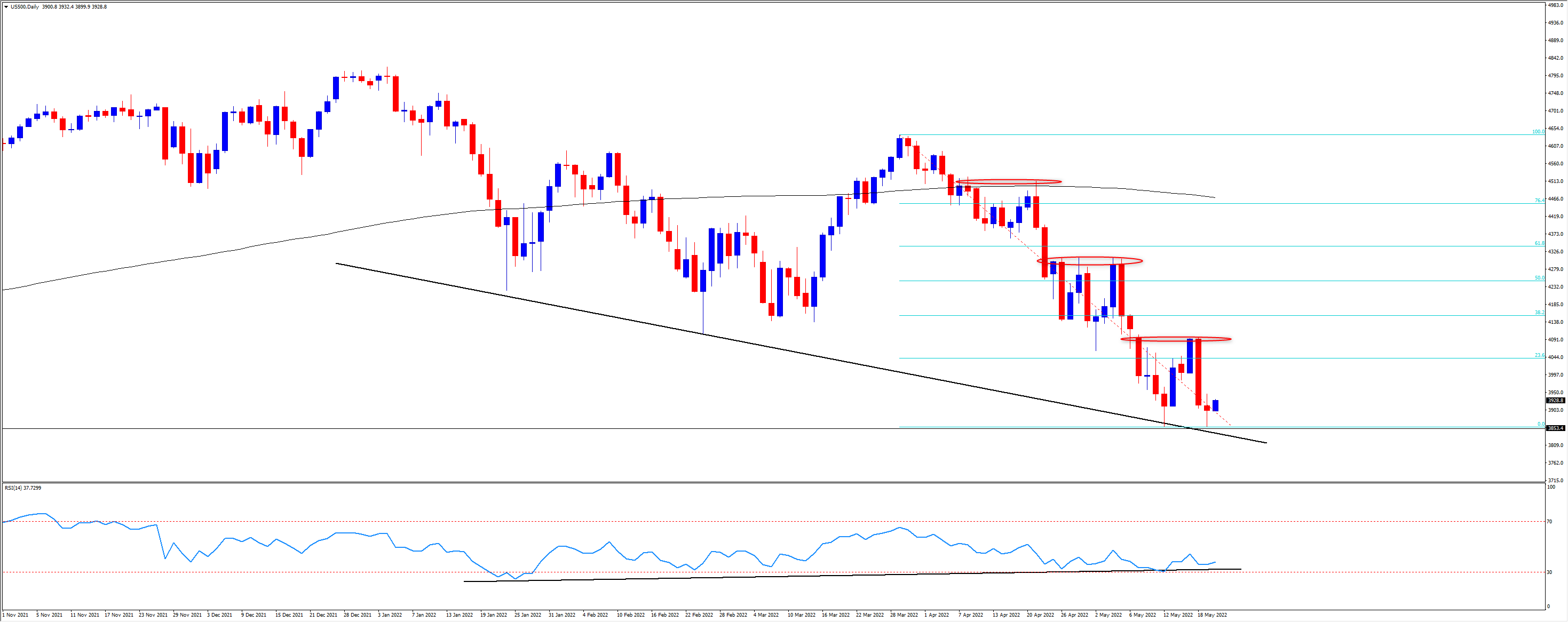

从标题普(US500)的日线图上来看,3858是5月中旬两度触及的低点位置,形成了双底,这里也是股指20%回撤的点位,即理论上的牛熊分水岭。若下行,关注200周均线所在的3480一线;上行方向阻力较多,可以关注一系列的前高位置。

US500

中国央行今天连续第四个月维持一年期贷款基准利率(LPR)在3.7%不变,但仔细想来这也并不意外,因为同样期限的中期借贷便利(MLF)的利率也是连续四个月按兵不动。如果商业银行从央行借款的成本没有下降,自然也难以向实际经济让利。

不过与房贷和基建配套等长期贷款关联度更高的5年期LPR从4.6%降至4.45%,符合市场预期。单独下调这一利率显示出央行刺激市场融资需求的决心。

由于疫情的影响,4月的社融数据显示信贷需求非常低迷,当月新增人民币贷款仅6454亿元,同比少增了8231亿元,同比增速10.9%创2002年以来新低,其中住户贷款甚至出现负增长。此次调降5年期LPR,与5月15日央行下调首套房房贷利率下限的政策相吻合,有利于稳定房地产市场。

考虑到目前的经济状况(三驾马车中,消费和投资都不容乐观)以及全年稳增长的目标,之后还有进一步下调各项利率以及准备金率的可能性。只是在海外主要央行进入加息周期的当下,时间点的拿捏上需要格外谨慎。既要让利于实体经济,又要避免大规模的资金外流冲击到人民币汇率的稳定。

说到汇率,目前人民币的单边行情暂时告一段落,6.84应该是阶段性的低点。随着美元也向我们之前所说的那样出现了一定程度的回调,之后人民币汇率可会经历更多的双向波动。

对股市来讲,疫情的有效控制以及刺激政策(房地产、基建、平台经济等)的密集出炉都将提振市场信心。而一旦信心恢复,中国内地和香港股市目前的估值水平将具有一定的吸引力。沪深300指数已经从4月低点回升超过6%,是否能走出与欧美不同的“独立行情”呢?

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。