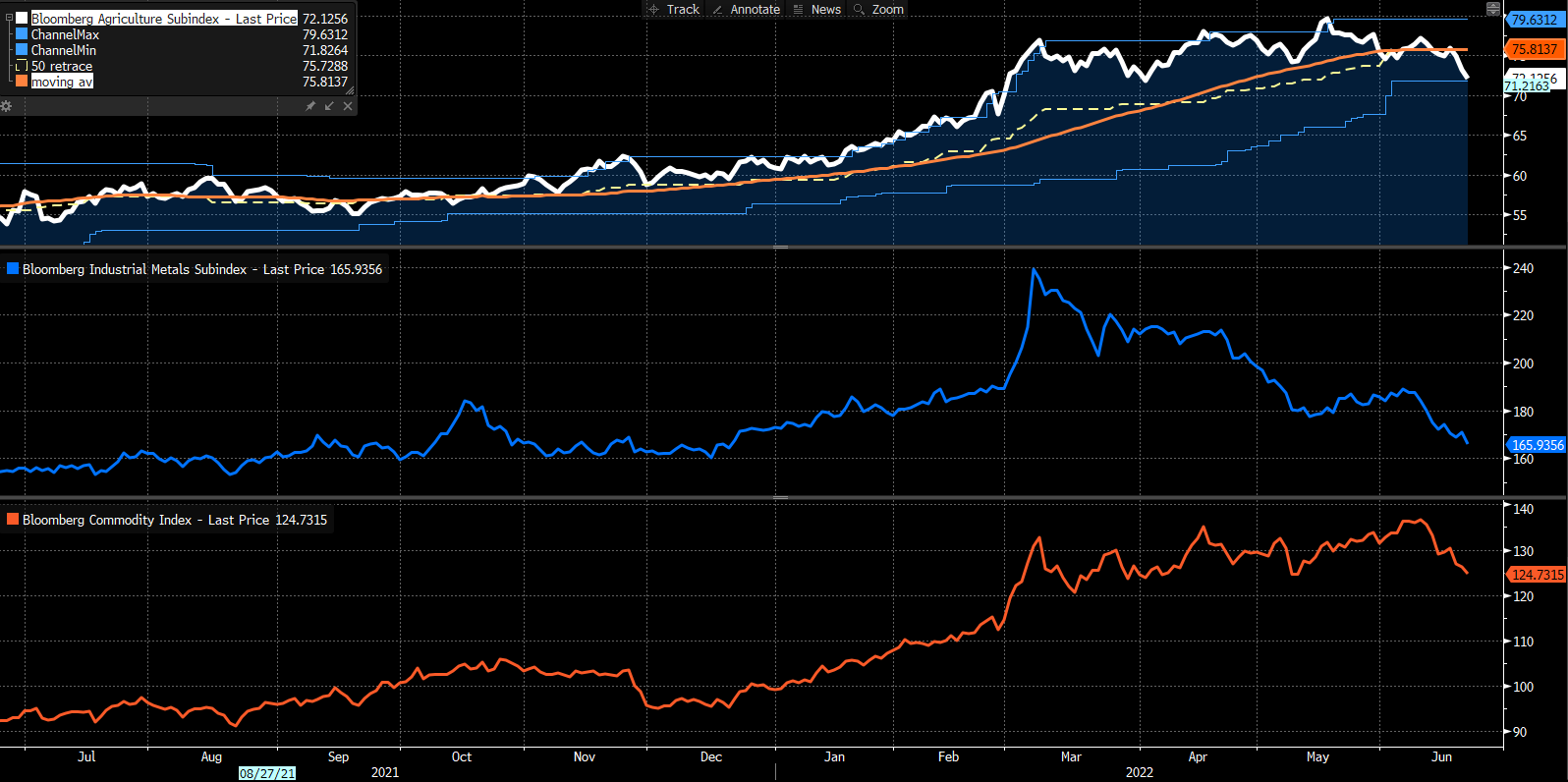

下图显示,彭博工业金属分类指数(蓝色)从今年3月就开始了下行趋势,而农产品分类指数(白色)在5月见顶。进入6月份后随着能源的高位回调,彭博大宗商品指数(橙色)也不可避免的出现了下降的迹象。

在全球高通胀的时代(美国8.6%,英国9.1%,欧元区8.1%、加拿大7.7%),理论上大宗商品价格的降温是我们所乐见的。然而事实并非完全如此。

如果说是因为供应端的改善导致价格回落,那自然是皆大欢喜。但如果是因为全球央行加息过快从而抑制了需求端,这种情况所导致的价格崩盘恐怕是经济衰退的征兆之一。不幸的是,我们现在正处于这个阶段。

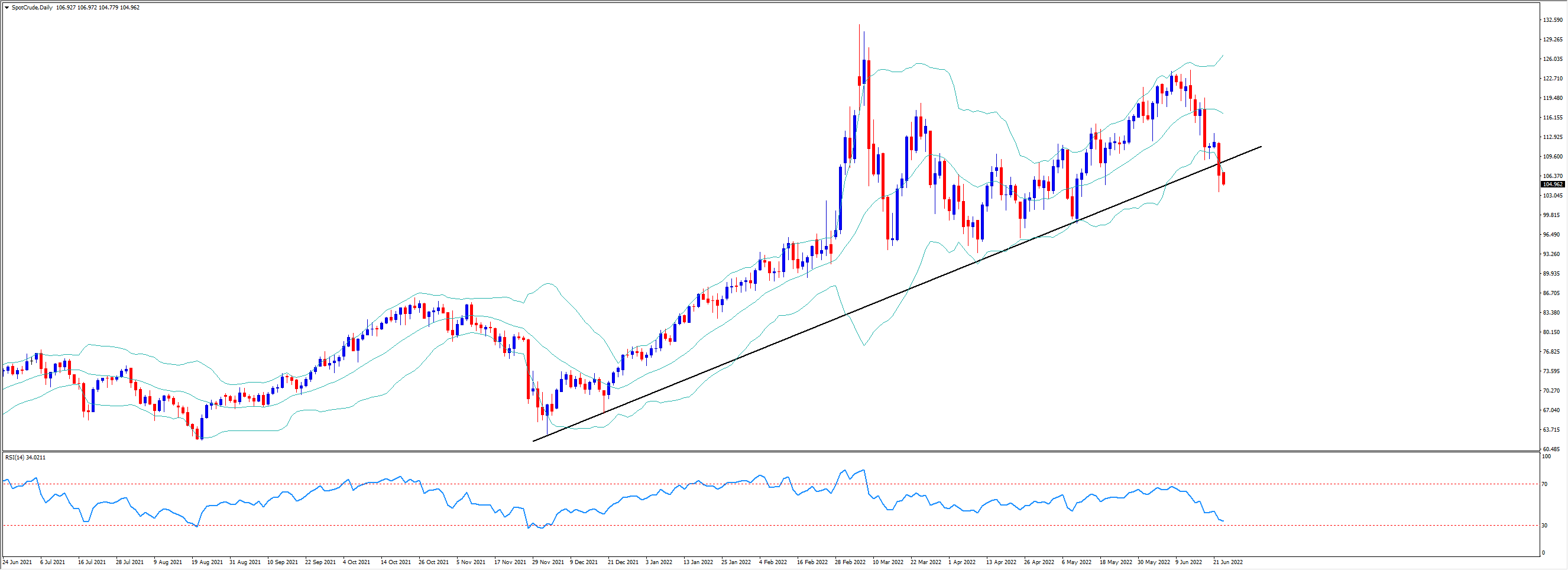

进入6月以来,长时间坚挺的原油价格也出现了松动,WTI原油本月累计跌幅近10%,布伦特跌了8%。其实供应端的情况并没有明显的改善,欧美和俄罗斯之间的制裁与反制裁仍在延续,美国和OPEC的增产幅度依然有限。主要的问题在于美联储过于激进的加息节奏让经济衰退已经不仅仅停留在理论层面了,消费信心和能力自然受到冲击。

除了高盛、花旗等纷纷给出具体的概率预期,昨天鲍威尔在国会的证词中也认同了经济衰退的可能性。但为了压制通胀,美联储别无选择。

图:WTI原油(SpotCrude)

在全球央行的无限量放水的刺激之下,大宗商品由于其抗通胀属性成为了疫情以来表现最好的资产大类。而一旦当市场环境和底层逻辑发生了根本性的转变时,投资者便开始抛售一切。股票、数字货币、高收益率债券市场等已经一片狼藉,现在轮到了今年仅存的还保持正受益的大宗商品。

说到抗通胀,黄金近来的表现相对较为平稳。金价始终受到通胀和加息的反复拉扯,一直在200天均线附近徘徊。期权市场的风险逆转指标显示多空双方的力量处于均势。在通胀见顶之前,加息预期或将令多头继续沉寂。而金价想要突破上行,需要看到美联储的加息节奏放缓,甚至出现降息的预期。

更多市场热点解读,关注今晚直播!

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。