•

美国4月PPI同比增速从前值11.5%放缓至11%,同样的情况也出现在周三的CPI数据中,通胀似乎出现了见顶的迹象,这让刚刚获得连任的鲍威尔暂时无需采用更为激进的加息策略,他再次强调未来两次会议上50个基点的加息是合适的。但货币市场中,美元仍然势不可挡。

美元

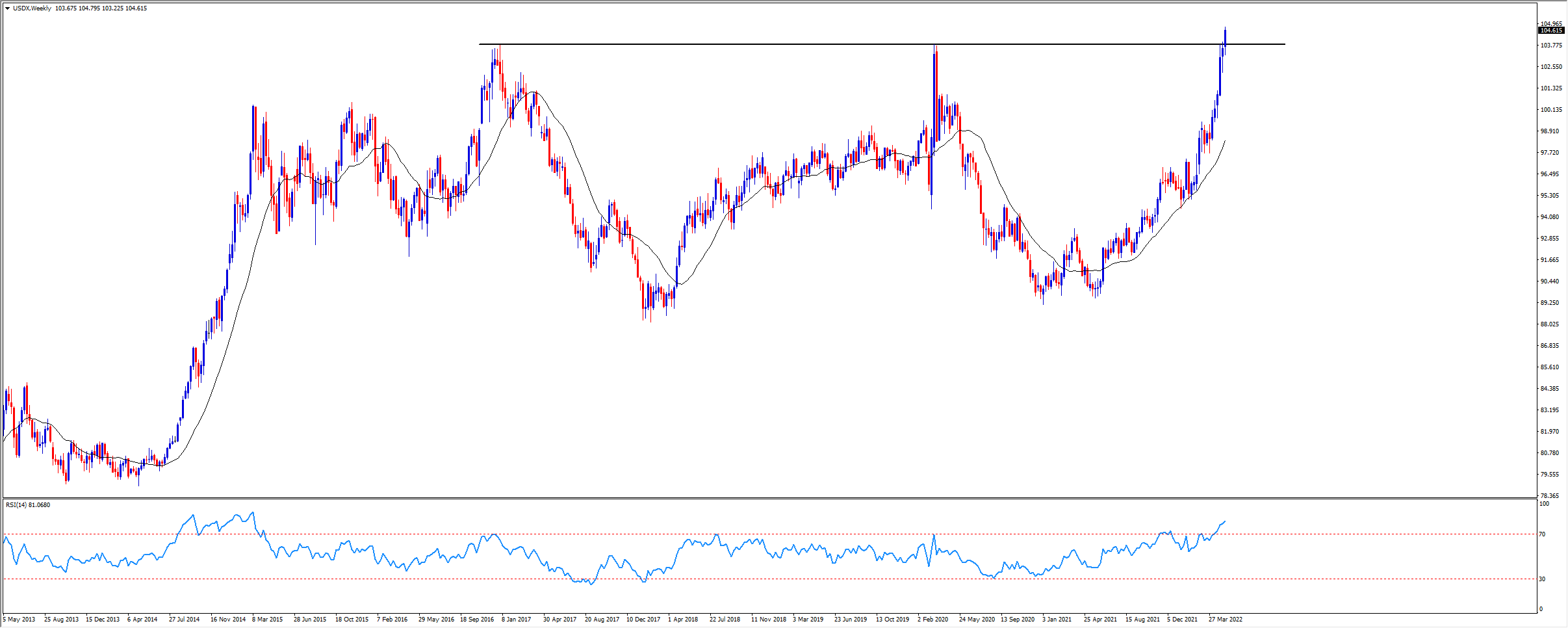

美元指数(USDX)周线图

美元指数突破了104,再次刷新了20年来的新高。过去一年上涨了15%,今年累计涨幅8%。美联储货币政策的收紧自然是推高美元的重要原因,但即使最近几个交易日加息预期降温且收益率连续回落,资金仍在疯狂涌入美元,体现出对于经济衰退、战争、和股市下跌等因素的对冲需求。除非看到通胀进一步回落的明确信号,否则美元强势还将延续。

日元

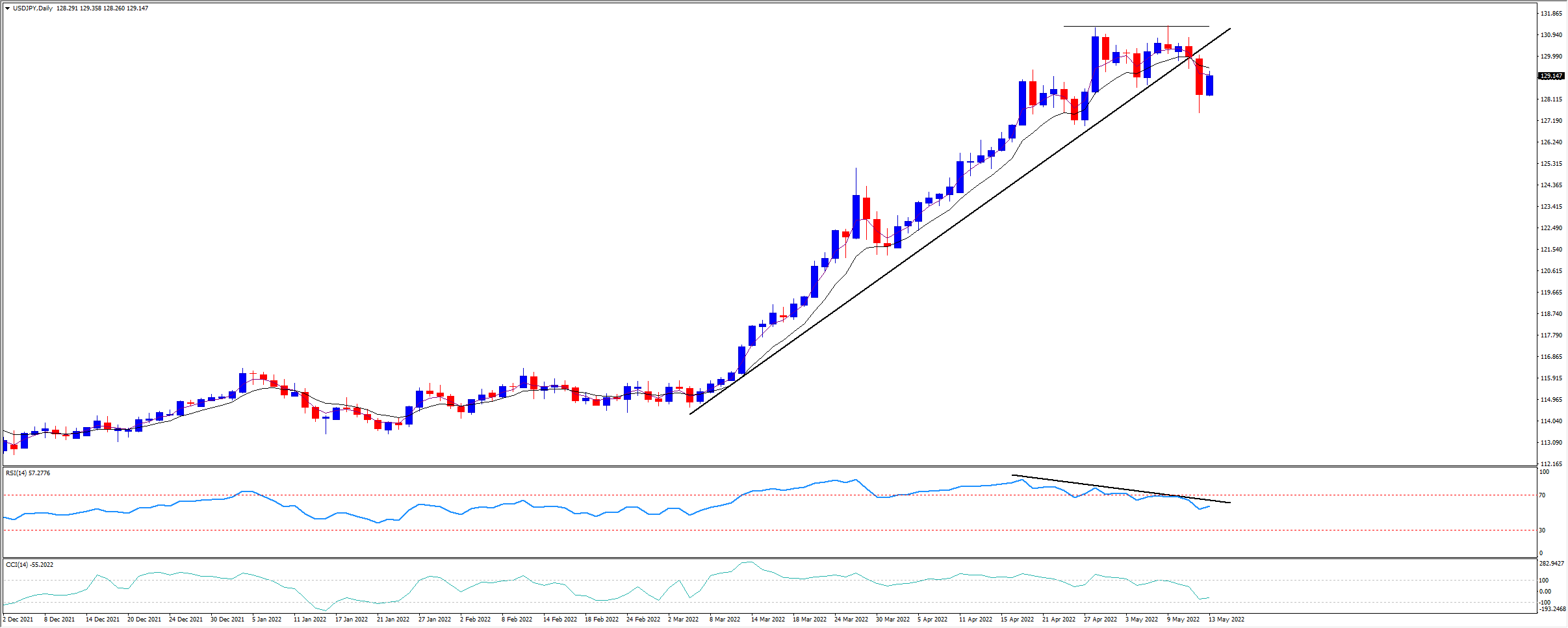

USDJPY

日元从3月初以来一度贬值超过14%,期间有过一波连续13天的下跌。在资金回流美国的同时,日本央行坚定不移的将10年期国债收益率压低在0.25%下方,加速了日元的抛售。但目前来看,131.30附近形成了双顶形态,3天EMA向下穿越了8EMA,且RSI指标出现顶背离,USDJPY或许将迎来反转。

日元周四兑美元在内的所有主要货币都录得涨幅,显现出传统避险货币的属性。瑞郎有着相似的行情,自2019年以来兑美元首次触及平价。

欧元

EURUSD

欧元目前已经跌至1.0382,是2017年以来最的最低水平,今年累计下挫8%。欧洲是此次战争中除了俄乌双方之外最大的受害者。政治正确让欧洲付出了太多经济代价。能源危机、难民、通胀、欧盟内部分歧等让欧元难逃被抛售的命运。更糟糕的是,战争和制裁措施短时间内看不到妥善解决的希望。芬兰申请加入北约,或许又为下一轮”冲突“埋下了隐患。欧元短线的反弹或将成为空头的机会。欧洲央行加息才能真正的帮助欧元止跌,但这最快也要到7月份了。

人民币

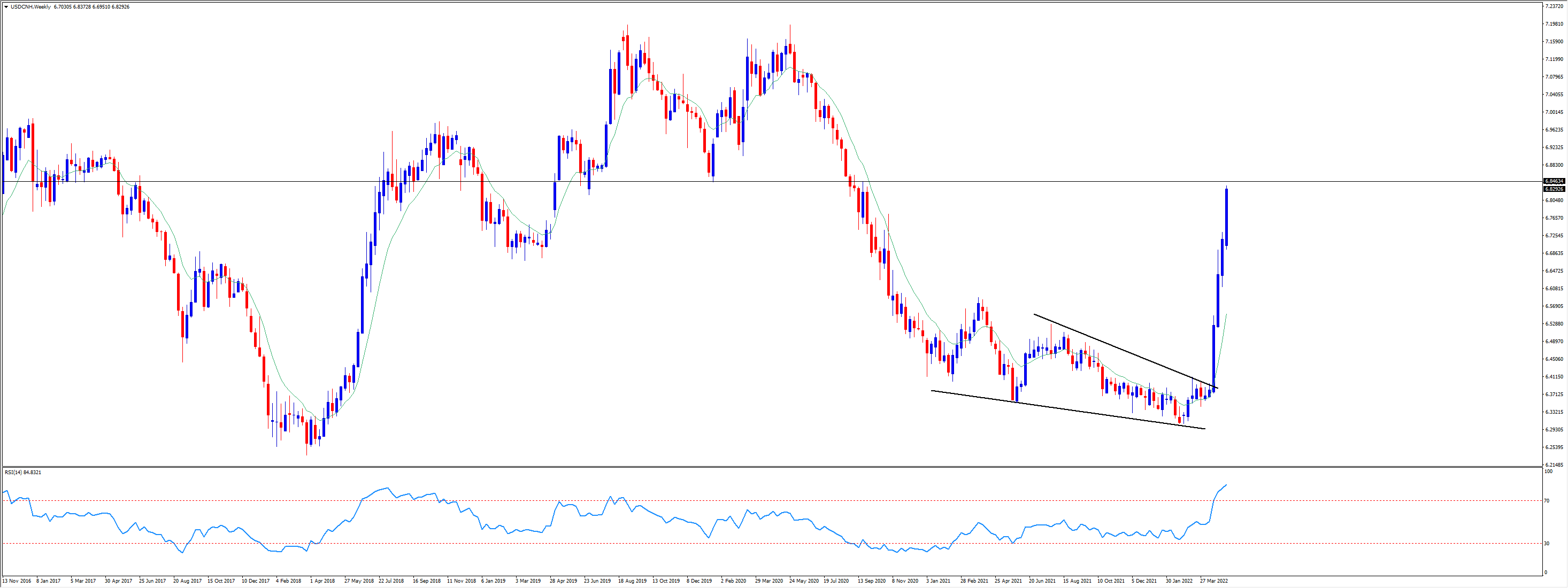

USDCNH周线图

人民币单边下跌的行情还在延续,今年以来兑美元累计下挫7%,周四跌破6.80关口。短期来看还存在继续贬值的空间。首先是中美不同的基本面和货币政策引发的资本外流;其次,弱势货币有利于出口,而刺激出口是目前为数不多的可以快速拉动经济的有效方法;另外,人民币汇率指数(兑一篮子货币)基本与年初持平,人民币本身跌幅也不及美元指数的涨幅,这都意味着短期还存在贬值的空间,而央行似乎正在通过中间价引导这一趋势。6.85附近是下一个关键水平,若快速逼近7的整数关口或将引发央行的干预。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。