过去一周,黄金多头遭遇显著阻力,市场波动骤然放大。中美贸易摩擦与地缘政治局势的快速演变成为近期价格震荡的核心驱动因素。然而,市场对美联储年内降息的坚定押注以及大规模的 ETF持仓等,仍为价格提供坚实的中长期支撑。

除了中美之间的消息面更新之外,本周交易员的目光将聚焦于周五公布的美国CPI数据和一系列财报发布,或为金价造成短期冲击。

技术面观察: 多头承压,动能暂缓

从XAUUSD日线来看,上周五以前多头持续坚挺。价格盘中触及历史新高$4,379,但在欧洲时段与美股开盘后遭遇大幅抛压,短线回落至$4,200下方,最终收跌1.8%,创下去年感恩节以来最大单日跌幅。

尽管如此,黄金全周仍录得5.7%的涨幅,实现连续第十周收涨。这样的表现足以说明多头中期趋势并未被打破,只是涨势过快,需要一次健康的回调来释放压力。

来到本周,价格在$4,250 – 4,260附近交投。若多头能收盘重新站稳$4,300,有望确认新一轮上行动能。但鉴于RSI处于超买区间,金价与20日和50日均线乖离持续扩大,短期调整的概率正在积累。若回调持续,$4,200至$4,208区间有望成为潜在支撑带。

避险短暂降温,降息支撑稳固

黄金的核心投资逻辑未变:避险需求、降息预期以及央行储备多元化仍构成长期支撑框架。短期波动更多源于宏观事件快速发展引发的情绪放大。

毫无疑问,中美关系依旧是当前市场焦点。双方在展现强硬立场与保留谈判余地之间谨慎试探,试图在维护政治信誉和避免经济代价之间取得微妙平衡。

上周五,特朗普称100%关税“不可持续”,并确认将在两周后与中国领导人会晤。这一表态缓和了市场紧张情绪,引发黄金获利了结。然而,在双方于重启面对面会谈之前,不确定性仍然高企。交易员在等待新的谈判信号,为金价提供买盘支撑。

与此同时,地缘政治风险持续支撑多头。巴以冲突再度升温,停火协议受阻;俄乌谈判迟迟未见突破,地区紧张局势延续避险情绪。美国政府停摆影响虽已被逐步消化,但本周 ACA 法案投票仍可能成为关键转折——若推动政府重启,风险偏好回升,黄金短期承压;若僵局延续,避险需求仍将助力金价上行。

除政治风险外,金融体系的脆弱性也在阶段性地影响市场风险偏好。上周锡安银行披露巨额贷款减值拨备,引发市场对信用风险扩散的担忧,推动黄金短线走高。可是随着投资者意识到事件并不具备系统性风险,避险买盘逐渐退潮,黄金与债券收益同样出现回落。

在宏观层面,美联储的政策信号再次强化了降息预期。鲍威尔上周讲话中强调劳动力市场正出现明显降温,并暗示缩表将在未来几个月结束,释放出货币政策转向宽松的明确信号。10月褐皮书也指出,美国经济面临持续压力,就业与通胀均存在隐忧,市场对“滞胀”前景的担忧升温,这进一步支撑黄金的中长期吸引力。

市场普遍认为,美联储在10月降息25个基点几乎板上钉钉。美元指数徘徊在98.5 下方,使得以美元标价的黄金在波动中依旧维持强势格局。

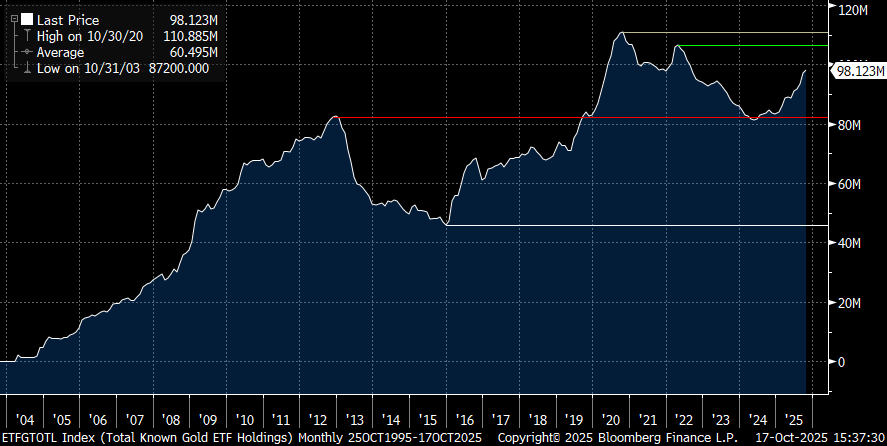

ETF 热度未尽,多头潜力仍在

除了基本面之外,衡量这波黄金热潮中散户参与度的一个有效方式,是观察黄金 ETF 的总持仓量。目前来看,我们距离 2020 年的历史高点仍有一段距离,甚至尚未回到 2022 年的高位。换言之,尽管金价近期屡创新高,但从持仓结构来看,市场尚未完全过热。

过去一年中,新兴市场央行的持续买盘一直是推动金价攀升的重要动力,而散户资金往往在趋势接近尾声时才大规模入场。因此,若价格出现短暂调整,反倒可能为后续布局创造更理性的机会。

总体来看,美中贸易局势从紧张走向缓和削弱了黄金的避险需求,是近期金价自高位回落的主要导火索。然而,市场对美联储年内降息的坚定押注、各国央行持续购金以及地缘政治不确定性等因素,仍在为黄金中长期多头提供坚实支撑。

需要注意的是,近期金价上涨速度过快、市场多头仓位高度集中,使得短期波动风险上升。情绪面变化若引发集中获利了结,价格可能出现较剧烈调整。

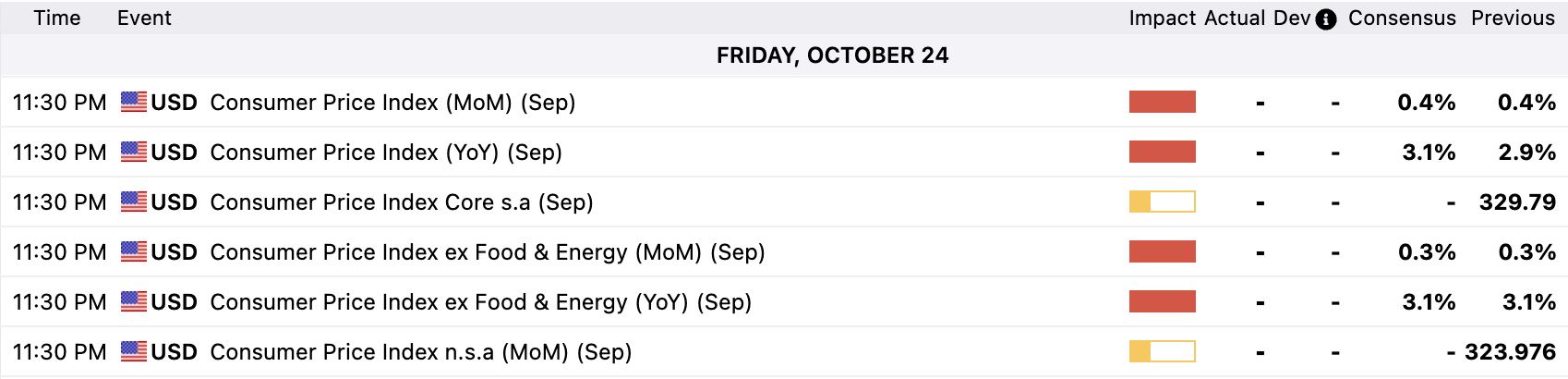

CPI 与财报齐上阵,黄金迎双重考验

展望本周,除了中美贸易谈判进展和美国政府停摆的相关消息外,三季度美股财报季将进入高峰期,连同通胀数据,成为新的焦点。

市场预期 9 月美国广义 CPI 同比增速将从 2.9% 升至 3.1%,为近一年半最高水平,而核心 CPI 预计维持3.1% 的同比增幅。除非结果显著高于预期,如核心通胀录得 3.5%,否则难以撼动当前市场对美联储 10 月降息 25 个基点的共识。话虽如此,通胀升温可能让黄金盘中承压。

此外,财报季的表现也将成为市场情绪的晴雨表。金融板块受益于降息预期与并购活动的回暖,上周业绩普遍超出预期。本周 Netflix(NFLX)、特斯拉 (TSLA) 和英特尔 (INTC) 等重量级公司将相继公布财报。在经济数据因政府停摆而“断供”、人工智能引发劳动力市场潜在波动的背景下,交易员对企业高管的前瞻指引格外敏感。

若财报整体强劲,或将缓解市场近期的避险情绪,引发金价短线回撤;反之,若表现不及预期,资金可能再度回流黄金等防御性资产。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。