交易者洞察——在“关键”的美国CPI数据发布前调整仓位

对交易者来说,美国交易时段波动较大,加沙地带可能实现停火带来的任何一丝积极情绪并未在市场中持续太久。买盘进场前,布伦特原油一度跌至88.78美元,随后稳步攀升至90关口上方。黄金也紧随其后,回升至2340美元水平,并在疲软时表现出良好的支撑。

市场整体而言似乎更加专注于管理仓位,以应对明天的美国CPI数据发布。如果核心CPI月环比增长超过0.35%,尤其是超过0.4%,应该会进一步降低市场对美联储降息的预期(目前预计到12月份将会有2.5次25个基点的降息),并导致美国10年期实际利率上升至2.10%。

美国CPI数据升温可能引发的市场波动

在这种情况下,很容易认为股市将面临更持久的阻力,特别是,第一季度如此火爆的动量交易将导致交易者减少头寸,增加对冲,我肯定会期待看到更多人对做空美国股指和单只成长股产生兴趣。我也不认为这种情况会是一日之事,而是一个新的现象,因为空头的困境已经持续了一段时间,回调缺乏真正的持续性。

我们将会关注对美元的影响,尽管最近美国数据大多达到了“异常”的水平,而且市场已经消化了美联储降息的预期,但在此背景下美元却未能形成上涨趋势。我怀疑如果股市出现更持久的回调,VIX指数接近18-20%的水平,情况可能会发生变化。

USDJPY将突破152.00,日本央行/财务省干预的传言将愈演愈烈。人们还会预期中国央行通过每日人民币修正(澳大利亚东部时间11:15)来保持USDCNY的低位。这一因素已经非常明显,而USDJPY的交易价位应该远高于当前水平。

美国CPI数据低于预期可能引发的市场波动

相反,如果美国核心 CPI 低于预期(核心 CPI 环比低于 0.3%,自然也低于 0.25%),很少有人愿意采取完全看跌的风险立场。市场将迎来一轮宽松氛围,高空头利率、低质量投资以及高增长股票将会大幅上涨。正如我们从今天的交易时段所看到的那样,成长型和动量型股票表现良好,回购股票的表现超过了其他股票。

人们怀疑低CPI数据可能会使美联储6月的降息更加确定,而目前利率市场的定价就像抛硬币一样。

这种情景将为美国的企业营收提供坚实基础,美国大型银行/金融机构可能会为风险提供更多的推动力。尽管如此,XLF ETF(美国金融部门ETF)的走势已经反映出这种氛围,自10月以来价格已上涨了33%,金融板块年初迄今的表现超过了标准普尔500指数1.6%。

黄金在升息和降息环境中均表现良好——它是一种纯粹的动量交易,直到价格能够收于5日移动均线,那么最小阻力路径将会倾向于上涨。强劲的CPI数据会对黄金产生影响吗?具有讽刺意味的是,尽管有人称其为通胀对冲工具,强劲的CPI数据将促使黄金卖家进入市场,并看到一些热情消退。我还认为,黄金在CPI数据不及预期时会有更大的上涨空间,黄金ETF的流入将成为潜在上涨的新的动力来源。

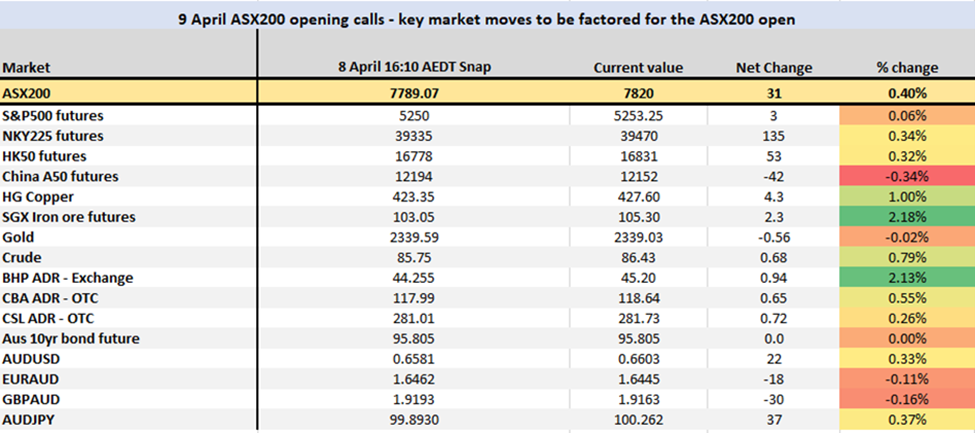

ASX200开盘报价 – 从官方收盘至今的价格变动

展望未来的交易时段,我们对亚洲股市的预测显示各交易所将以建设性基调开盘,其中ASX200指数有望在百分比上表现出色。我们将看到买家是否能够在开盘时强化涨势,并将指数推向7850点,尽管我认为交易者盘中可能会在这个位置逐步减持。BHP预计开盘积极,这意味着原材料板块将活跃起来,也暗示澳洲银行可能会平稳开盘。由于本交易时段几乎没有数据会对风险产生影响(Westpac和NAB的业务信心数据不会对市场产生影响),我将保留对亚洲时段盘中走势的预测。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。