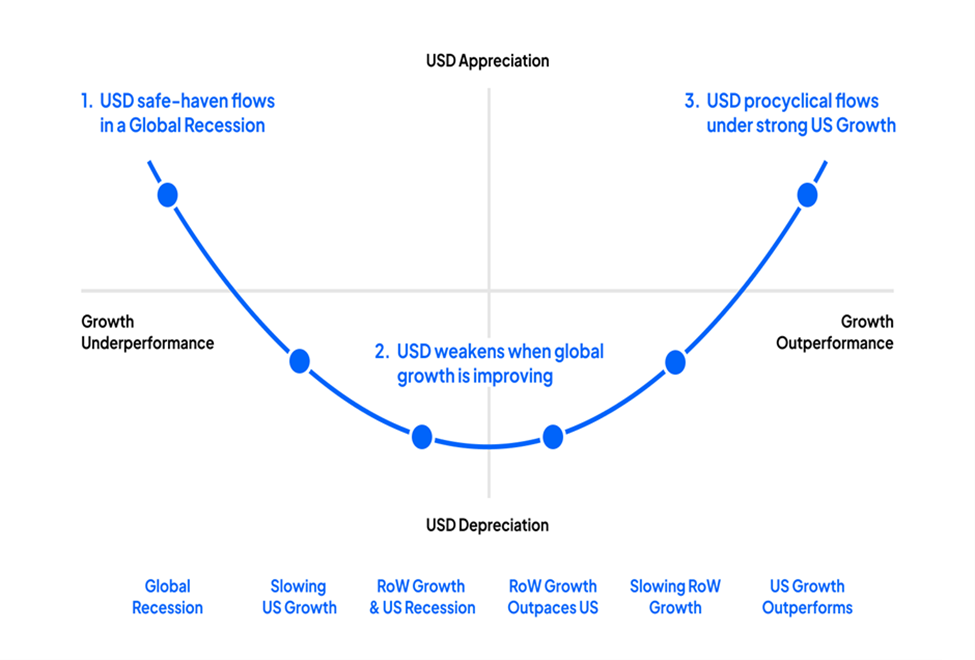

美元“微笑”理论 – 要理解目前的基本面,我们可以回顾一下美元“微笑”的概念。简单来说,这个理论描绘了这样一个模型:美元在“避险情绪”(股市下跌/波动性上升)、全球经济数据放缓以及美国经济看起来“异常”时表现出色。

在过去的24小时内,可以说“微笑”理论的左右两侧在同时起作用。从“微笑”理论的右侧来看,中国财新服务业PMI数据不佳(今值为51.8,预期为53.5),并且欧洲各国的服务业PMI数据下滑,促使美元流入。关于左侧的论述相对较弱,因为VIX指数几乎没有变动,但中国/香港股市确实出现了大幅抛售,通过沪港通北上通道,流出了大约46亿美元。中国将再次对市场情绪产生重要影响。

USDJPY– 这只是众多实现突破的美元货币对之一。我们看到客户正在增加空头头寸,寻找短期的均值回归机会。USDJPY的空头头寸受到了今早来自日本最高级别外汇官员 Masato Kanda 的评论的推动,他具体阐明了他看到“外汇市场的投机行为”并且“不排除在外汇波动继续的情况下采取任何措施”。这些评论是对干预可能性的警告,但在这个阶段,不太可能引发USDJPY的持续下跌,因为多头将持有看涨至150和通道阻力位。除非价格跌破5日EMA,否则我愿意保持看涨偏好。

AUDUSD – 昨天关于AUDUSD疲软的消息引发了很多疑惑。RBA会议与此关系不大,AUD仅仅是作为相关货币,反映中国市场情况。更高的USDCNH和弱势的HK50导致了AUD的下跌,简单的重叠图表会突显这一点。不及预期的中国财新服务业PMI数据是导致这种情况的原因,因此当我们展望中国贸易数据(明天 – 具体时间不定)时,国际资金持续使用AUD作为流动性好且成本效益高的交易人民币的工具。昨天的交易中,AUDUSD有大幅下跌,今天我们看到继续下跌的幅度有限,且不受澳大利亚第二季度GDP的影响,而是受到USDCNH上升的影响。

目前我倾向于进一步看跌这个货币对,尽管如果中国房地产股票在这里逆转上升,我将转为日内交易并跟随盘面。

XAUUSD – 价格已经反弹至7月至8月下行区间的61.8%斐波那契水平,即1948美元,明显受到更强劲的美元表现的影响。随着美国名义和实际利率的上升,我们看到持有无收益资产的机会成本影响了投资者的心态。最近,50日和200日均线都表现出了吸引力,这表明均值回归策略可能值得采用,但如果跌破1917美元,可能会看到1900美元甚至1884美元的出现。

黄金多头要么持有XAUAUD(相比于XAUUSD),要么希望USDCNH出现下跌,同时“希望”今天的美国ISM服务指数(00:00 AEST)低于50.0(共识为52.5),尽管希望在交易中并不是一种真正的策略。他们还渴望看到比市场预期好的中国贸易数据(明天发布 – 具体时间不定),因为这将导致USDCNH出现卖盘,对美元产生广泛的负面影响。

Apple – 展望下周,苹果的“Wonderlust”产品发布会计划于9月12日举行,届时将推出iPhone 15,我们看到股票价格正在向190.69美元缩小差距。价格对这个水平作出何种反应以及之后的方向对于美国500和纳斯达克100指数至关重要,因为苹果在指数中的权重和影响力很大 – 价格差距等待被填补,而填补失败可能会导致股市波动增加,并提高3-5%的回撤可能性。如果价格上涨并收盘超过190.69美元,将极大地拉升纳斯达克100创下新的历史最高纪录的可能。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。