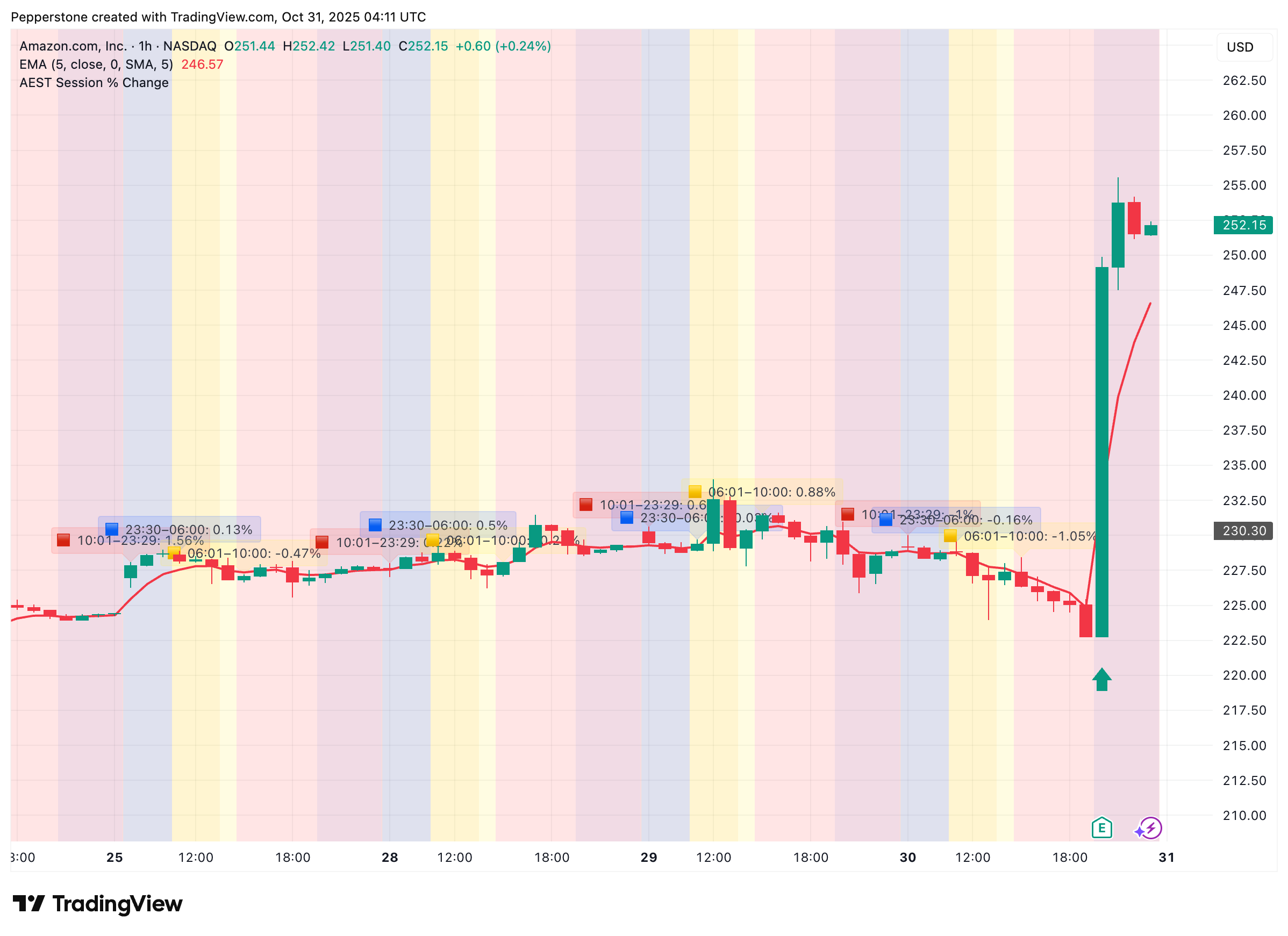

10 月 30 日美股盘后(澳洲时间今天凌晨),亚马逊交出了一份相当漂亮的 Q3 成绩单。营收和每股收益(EPS)全面超预期,AWS 增速回升,利润也明显改善。广告和零售业务依旧稳健,公司还顺势上调了第四季度指引。在“完美答卷”背后,真正让市场兴奋的是亚马逊正把筹码越押越大——计划在 AI 基础设施上投入上千亿美元。

短期市场反应非常直观:超预期的业绩加上激进的 AI资本支出计划迅速点燃交易热情,股价在公告后的一个小时内涨幅超 10%,交易员显然对公司未来增长潜力给予更高期待。

当然,这份财报也不是没有阴影。亚马逊在一边全力扩张 AI 投入的同时,同步宣布大规模裁员,并计提了约 18 亿美元的遣散费。这提醒交易员,扩张背后仍存在成本和组织调整压力。

总体来看,这份财报传递两个信号:一是亚马逊已把云与 AI 定为下一阶段的核心增长引擎;二是公司正在通过激进的资本投入与组织重塑来匹配这一目标。尽管方向明确且具备逻辑基础,但能否把大笔投入高效转化为长期回报,将取决于亚马逊在执行节奏、客户留存与自研技术落地三方面的表现。

AWS 回暖:亚马逊增长的新引擎

AWS 的复苏无疑是本季度财报的核心亮点。第三季度 AWS 同比增速回到约 20%,单季收入突破 330 亿美元,这对亚马逊的整体盈利能力意义重大。虽然云业务在总营收中占比并非最高,但它贡献了公司大部分运营利润,增速回升对提升整体盈利质量作用明显。

管理层强调,本季度新增产能几乎被市场迅速吸纳,这表明企业对云服务的需求仍在持续释放。供需匹配改善,也降低了外界对过度投资或产能闲置的担忧,为股价明确支撑。

中短期来看,AWS稳健增长为亚马逊在AI方向的押注提供缓冲和时间。未来几个季度,AWS 的持续增长仍取决于新增产能吸纳速度、客户结构多样化,以及在竞争加剧情况下维持利润率的能力。这些因素将直接决定 AWS 回升能否为亚马逊长期增长提供持续动力。

芯片与算力押注加码:短期支撑股价,长期决定利润

亚马逊在芯片和算力布局上采取“双轨”策略:一方面通过大规模采购外部 GPU 来保证短期交付能力,另一方面加速自研芯片 Trainium2 等的部署,力图在成本和性能上建立优势。换句话说,公司在同时兼顾两件事:短期维持客户需求和收入稳定,长期打造差异化竞争壁垒。

如果自研芯片在单位算力成本和能效上能够超越通用 GPU,公司未来毛利率和定价权将明显提升;反之,一旦自研推进滞缓,亚马逊在与英伟达、微软等竞争者的较量中可能面临更大压力。

在资本支出方面,财报显示 2025 年亚马逊预计资本开支高达 1250 亿美元,主要投向数据中心、电力和芯片。大型模型训练对算力规模和稳定电力有极高要求,提前锁定资源有助于防止竞争对手通过价格或交付速度抢占市场。

然而,高额投入也意味着短期现金流和回报面临压力。交易员关注的焦点应放在新增资本的单位回报率,以及积压订单的可兑现性——这将直接影响市场对亚马逊未来增长的信心和股价表现。

零售与广告:AI落地正在兑现价值

除了云业务和基础设施投资,亚马逊正把 AI 深度融入零售和广告生态。Rufus 等购物助手用户数和转化率的提升,以及广告业务保持两位数增长,都显示 AI 并非仅仅用于“卖算力”,它正在前端直接提高用户转化和效率,从而扩大利润空间。

这种前后端双向变现模式,是亚马逊独有优势,使技术投入在成本和收入两端同时放大。

稳健基础与未来押注:机会与风险并存

总体来看,亚马逊呈现出“战略方向明确”与“回报节奏不确定”并存的特征。公司在需求端已有明确信号的情况下大举投资基础设施,策略上合乎逻辑,但风险同样不容忽视。

首先,客户集中度高可能带来议价压力——如果大型客户未来转向其他云厂商签订更优惠合同,亚马逊的利用率和定价能力可能受到冲击。其次,竞争格局日益激烈,微软和谷歌等都在持续加码 AI 基础设施,价格和服务创新将成为持续博弈的焦点。最后,监管与合规成本(包括一次性和解支出)仍可能对短期利润带来扰动。

短期内,AWS 增长以及零售、广告的 AI 应用将继续支撑业绩。而中长期能否实现预期回报,让股价的上涨具备可持续性,关键在于自研芯片与外购策略能否长期互补并被客户接受,以及组织调整后能否保持高效交付和持续创新。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:地缘反复难觅方向,美国CPI或加剧波动

黄金维持震荡偏弱格局,美伊谈判僵持与非农数据的混合信号交织,使得方向性趋势仍未具备充分条件。本周美国CPI与零售销售将成为关键变量,通胀路径与消费韧性的变化,或成为引导黄金下一步走势的核心驱动。

日本当局三度干预:日元 160 防线形成,反转条件尚不成熟!

日本财务省连续三度出手干预汇市,160正逐渐演变为USDJPY的政策防线。尽管干预短期压制了日元贬值速度,但趋势反转条件尚不成熟,市场更可能进入高波动、政策主导的新阶段。

苹果 Q2 26 财报回顾:表现创下历史最强,增长质量重新定价

苹果Q2在供应约束下,核心财务指标仍超出预期。 Q3指引增速显著高于华尔街共识,而利润率可能受到成本挤压。叠加库克离任带来的管理层过渡风险,交易员关注苹果未来的增长质量。

日经 225 创历史新高:AI板块表现强劲,三大风险不容忽视!

日经225指数在 60,000 点上方创历史新高,本质上是AI资本开支周期、弱日元环境与外资持续流入等因素共振的结果。然而在高位环境下,中东地缘风险、日元波动及美股AI财报将成为关键不确定性,或关乎上行能否持续。

黄金展望:地缘僵局限制趋势,两大风险值得关注!

地缘消息反复,黄金深陷震荡。本周,市场关注美伊博弈进展及美联储等主要央行会议,短期走势或继续受通胀预期与利率路径变化主导。

原油高位震荡:升级担忧让位时间溢价,尾部情景或酝酿突破

美伊谈判陷入拉锯,原油维持高位震荡。市场定价逻辑逐步从单纯的地缘消息驱动,转向时间溢价与供需结构。交易员持续关注美国供给替代能力、全球需求边际走弱,以及尾部风险对油价走势的潜在影响。